13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

财政部、税务总局2020年第13号公告和国家税务总局2020年第5号公告发布后,大家对于“自2020年3月1日至5月31日,......除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税”的优惠规定非常关注。

对于大家热议的“销售额=含税销售额/(1+1%)”是否正确这个问题,笔者已在《减按1%征收率计税销售额计算方式分析》一文中阐述了看法,不再赘述。

现就网友们热议的5号公告关于“对应减征的增值税应纳税额按销售额的2%计算”的规定,即按“减征税额=销售额×2%”这样计算本项减征税额是否正确这个问题,谈谈笔者的看法。

既然本项政策规定的是“3%征收率减按1%征收率缴纳增值税”,自然就涉及到相应的减征税额怎么计算这个问题。

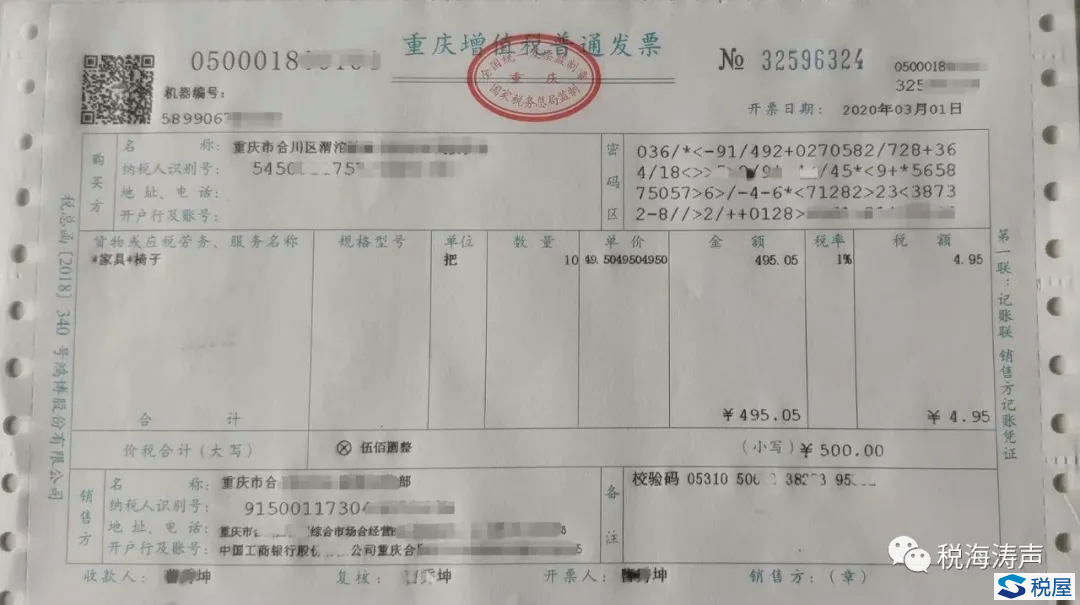

例如,适用减征优惠的小规模纳税人闻涛医疗器械公司3月份取得含税销售额(全部价款和价外费用)101万元。

(一)按5号公告的公式计算,销售额=101/(1+1%)=100万元;应纳税额=100×1%=1万元。

(二)按5号公告的规定计算,减征税额=100×2%=2万元。

(三)按此前的3%征收率计算,应纳税额=〔101/(1+3%)×3%〕=2.94万元。

(四)以按3%征收率计算的应缴税额减去现减按1%征收率计算的实际应纳税额,计算的减征税额=2.94-1=1.94万元;

以上述方法计算的减征税额1.94万元与按照5号公告计算的减征税额2万元比较,两者相差0.06万元(2-1.94),也就是按5号公告的公式计算的减征税额要多0.06万元。

由此,不少网友对于5号公告中“应减征的增值税应纳税额按销售额的2%计算”这个表述感到疑惑,主要是认为,在按照“含税销售额/(1+1%)”计算出销售额后,“减征税额=销售额×2%”是不对的。即,“减征税额=含税销售额/(1+1%)×2%”是错的。

于是乎各种“唐吉坷德式猜想”出来了,有的怀疑是文件的公式写错了,还有的认为这是让纳税人多减征一点税额,等等......

更有网友明确提出,5号公告“减征税额=含税销售额/(1+1%)×2%”错了,应当按照“减征税额=含税销售额/(1+3%)×2%”计算减征税额。继续以上例的数据来表述:

将含税销售额按减征前适用的3%征收率换算出不含税销售额,再按销售额的2%计算:

减征税额=101/(1+3%)×2%=1.96万元

同样,以此金额与前述按照5号公告的公式计算的2万元减征税额相比,两者仍相差0.04万元(2-1.96)。当然,结论还是纳税人减征的税额多了。

在这种认识的基础上,还听到一个更有意思、更为神奇的江湖故事:

假设湖北省以外的某小规模纳税人3月份取得含税销售额206万元,按照新规定计算应纳税额为206/(1+1%)×1%=2.04万元,申报时在《增值税纳税申报表》第15栏(本期应纳税额)填入2.04万元。

按照原规定计算应纳税额为206/(1+3%)×3%=6万元,虽然实际减税金额=6-2.04=3.96万元,但增值税申报表16栏“应纳税额减征额”,要按206/(1+1%)×2%=4.08万元填写,所以申报表第16栏填入4.08万元。至于第20栏(应纳税额合计)就别去管了。照此填报的《增值税纳税申报表》是这样的:

江湖还传说,这样填写《增值税纳税申报表》的原因很神秘哦。

据可靠的“税务局内部消息”(不能外传哦!),税局的系统这几个月已经取消了《增值税纳税申报表》相关栏次的勾稽关系,申报表的“20栏≠15栏-16栏”。现在要求第16栏按“减征税额=销售额×2%”这样填,只是为了统计减税金额用,跟大家没什么关系,不用管它,反正申报表内也没有勾稽关系了。

说实话,听到这个故事时,要不是电脑右下角有时间显示,笔者还以为这是4月1日的网络段子。

要知道,《增值税纳税申报表》第1栏的(不含税销售额)可是一个季度3个月份的合计销售额哦(再往后更是季度累计数),征管系统内的《增值税纳税申报表》相关栏次如果真的取消了勾稽关系,15栏“本期应纳税额”怎么计算出来?20栏的“应纳税额合计”又怎么来?因此,这个所谓“增值税申报表20栏≠15栏-16栏,反正表内也没有勾稽关系了”的内部消息,估计是“税务局的临时工”臆想出来逗你玩的。

笔者认为,造成上述误解的根本原因在于,将享受“减按1%增值税计算增值税”政策时,每笔销售额计算减征后的应纳税额,与《增值税纳税申报表》上第15栏“本期应纳税额”搞混淆了。

其实,我们现在静下心来再仔细看看5号公告,就会发现一个很有意思的情况。

5号公告的第二条,仅是写到“......按下列公式计算销售额:销售额=含税销售额/(1+1%)”

却没有像以往的文件那样继续表述对“应纳税额”的计算公式。

这是行文的疏忽吗?非也!笔者反而认为这是本公告的玄机所在。

我们再看看5号公告第三条的表述:......减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

第三条的表述很清楚的表明两层意思:一是,在填报《增值税纳税申报表》时,享受减按1%征收率计税的销售额,仍然是与按其他按3%征收率计税的销售额合并,全部按3%征收率计算后体现为第15栏的“本期应纳税额”。二是,再将按“销售额×2%”对应计算出的减征税额,填入申报表第16栏“本期应纳税额减征额”相应栏次。

可见,由于是按照“含税销售额/(1+1%)”计算销售额,再按“销售额×3%”计算的应纳税额,因此肯定只能以同口径的销售额按“销售额×2%”计算减征税额,才能最后实现减按1%征收率征收增值税的优惠。

继而,按照《增值税纳税申报表》既定的“20栏=15栏-16栏”的勾稽关系,计算出第20栏“应纳税额合计”。

至于我们所说的“应纳税额=销售额×1%”也并非错误的计算方式。只是,这个公式是运用“减按1%征收率征收增值税”这项优惠政策,计算已经减征后的应纳增值税的计算公式。在开具发票时,发票票面的“税额”栏次,就需要运用“应纳税额=销售额×1%”这个公式,来计算该项销售额减按1%征收率应纳的增值税税额。

重要的事情说三遍:

销售额×1%=减征后的应纳税额

销售额×1%=减征后的应纳税额

销售额×1%=减征后的应纳税额

按照“销售额×1%”计算出的税额,是已经享受“减按1%征收率征收增值税”的优惠政策后,计算的“减征后的应纳税额”。仅为满足适用减按1%征收率征收增值税的纳税人按照1%征收率开具增值税发票时的需要,在填报《增值税纳税申报表》时并不涉及此项“减征后的应纳税额”的填报。

重点领域

合作建房纳税争议 房地产开发烂尾楼纳税争议 重大涉税案件刑事辩护 重大税案行政诉讼代理 企业所得税纳税争议特色服务

汇算清缴收入计算风险 重大民商税款分担争议 无形资产摊销费用扣除纳税争议 境内外所得纳税争议 项目合作利润分成所得税款分担代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199