13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

2020年新年伊始,一场突如其来的新冠病毒疫情给企业的生产经营带来巨大影响。在此非常时期,能够准确理解和合理利用税收优惠政策,对企业而言尤为重要。研发费用加计扣除作为一项优惠力度较大的税收优惠政策,在实务操作中,部分企业由于缺乏对政策的准确理解,导致在研发费用加计扣除的管理过程中存在一些问题。本文将根据现行有效的法律法规,并结合多年的实务操作经验,对企业在研发费用加计扣除的管理过程中应注意的事项进行总结,供大家参考使用。

一、研发项目常见被否的原因

研发项目作为研发费用加计扣除的核心要素,研发项目的相关技术材料是税务机关在检查时重点关注内容之一。根据《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号,以下简称119号文)规定,研发活动是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动,要满足先进性、创新性。同时119号文也规定了6个行业和7类活动的负面清单。在实务操作中,部分企业由于缺乏对研发项目的合规管理,只追求形式上的要求,未重视技术材料实质性的内容,导致研发项目存在一些问题,在面临税务机关的检查时被否定,主要原因包括以下几点:

项目不属于规定的研发范畴;

研发项目内容简单、无创造性;

项目为成熟技术,不需要再开展研发活动;

研发项目技术含量不足;

申报的各个项目之间内容雷同;

项目为委托研发,与公司所申报的自主研发不符;

没有体现具体研发内容;

研发内容缺乏数据支持;

所列项目经费类型不符合实际;

项目的规模与所列科技人员数不匹配。

二、不同归集口径下研发费用的区别

目前,研发费用的归集口径有三种,分别是会计口径、高新技术企业认定口径、加计扣除口径。实务中,很多企业对上述三种口径下的研发费用范围存在一定的疑问,无法准确进行核算。那下面我们来看一下三种口径下研发费用的区别:

1、会计口径

为了准确核算研发活动支出,而企业研发活动是企业根据自身生产经营情况自行判断的,除该项活动应属于研发活动外,并无过多限制条件。

2、高新技术企业认定口径

为了判断企业研发投入强度、科技实力是否达到高新技术企业标准,因此对人员费用、其他费用等方面有一定的限制。

3、研发费用加计扣除政策口径

为了细化哪些研发费用可以享受加计扣除政策,引导企业加大核心研发投入,因此政策口径最小。

以上三个归集口径的范围大小依次是:会计口径、高新技术企业口径、加计扣除口径。其中,各主管机关最关注的是高新技术企业与加计扣除口径。随着相关政策的不断更新,高新技术企业与加计扣除的研发费用的归集口径虽然日益趋近,但是还存在着许多差异。如税务机关允许扣除的研发费用范围采取的是正列举方式,也就是说政策规定中没有列举的加计扣除项目,不可以享受加计扣除优惠,而对高新技术企业的研发费用归集范围未做严格的要求。在实务操作中,加计扣除的研发费用通常占高新技术企业研发费用的60%至70%较为合理。

三、资本化与费用化的处理方式

企业的研发费用以是否形成无形资产为标准,划分为费用化和资本化两种方式。资本化与费用化的差别是时间上的差异,资本化的研发费用只能在规定的年限内,每年按摊销额进行加计扣除;费用化的研发费用可全额当期进行加计扣除。无法区分研究阶段和开发阶段的支出,应当在发生时费用化,计入当期损益。

对于企业内部研究开发项目,开发阶段的支出同时满足了以下条件的才能资本化,确认为无形资产,否则应当作为费用化计入当期损益。

完成该无形资产以使其能够使用或出售在技术上具有可行性。

具有完成该无形资产并使用或出售的意图。

无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性。

有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。

归属于该无形资产开发阶段的支出能够可靠地计量。

由于研究阶段和开发阶段的明确界定在技术上存在一定的难度,通常我们会建议企业在申请专利、软件著作权时将支出资本化,计入“研发支出—资本化”科目,待企业成功取得专利权、软件著作权后,结转至无形资产科目按规定进行摊销。但在实务中,大多数企业更愿意倾向于将研发费用全部进行费用化处理。

四、委托研发技术合同的登记要求

《关于企业研究开发费用税前加计扣除政策有关问题的公告》(国税总局[2015]97号公告)规定,委托研发、合作研发的合同需经科技主管部门登记。未申请认定登记和未予登记的技术合同,不得享受研发费用加计扣除优惠政策。科技行政主管部门要求只有受托方才能进行技术合同登记。2018年4月25日召开的国务院常务委员会议中,明确企业委托境外机构(不包括个人)研发发生的费用可以按照实际发生额的80%进行加计扣除。委托境外研发的技术合同可由境内委托方进行登记。

在实务操作中,有部分企业由于受托方不愿意配合进行技术合同登记,导致企业无法享受研发费用加计扣除。另外,主管部门在登记委托境外研发的技术合同时要求更为严格,如北京地区只能在指定的登记部门进行合同登记,并且需要提供更多的证明材料。

企业应注意,在疫情防控期间进行技术合同认定登记的,可登录“全国技术合同网上登记系统”在线认定登记技术合同,技术合同纸质文本可延迟至疫情结束后提交。已开通技术合同认定登记分系统的省(市),一律实行“无纸化”认定登记流程,在线提交并审核技术合同文本,全流程网上办理。

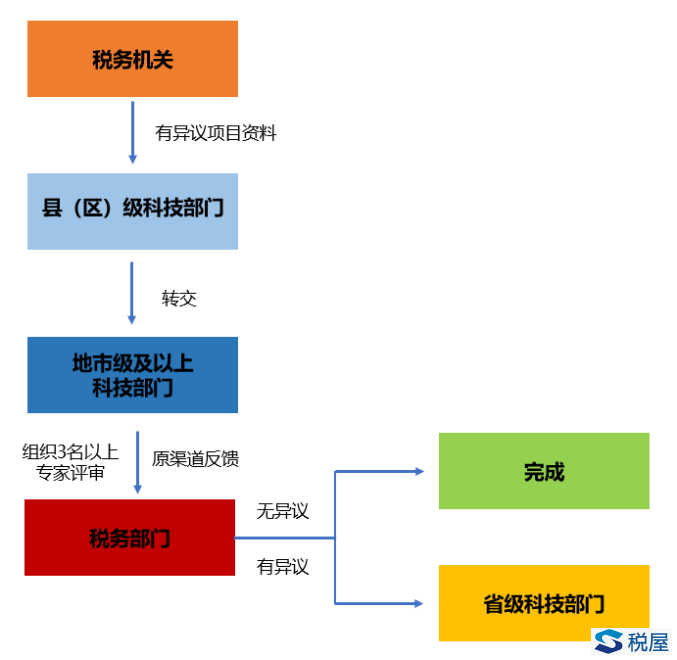

五、异议项目鉴定的要求

《科技部、财政部、国家税务总局关于进一步做好企业研发费用加计扣除政策落实工作的通知》(国科发政〔2017〕211号)规定,税务部门对企业享受加计扣除优惠的研发项目有异议的,可按以下步骤进行鉴定:

虽然上述法规规定了,在税务机关对企业申报的研发项目存在异议时,应由税务机关向科技部门提交相关材料。但在实务操作中,在发生异议时,税务机关还是会要求企业自己找科技部门进行项目鉴定,一般情况下企业考虑到工作难度,不会主动找科技部门进行鉴定。

重点领域

合作建房纳税争议 房地产开发烂尾楼纳税争议 重大涉税案件刑事辩护 重大税案行政诉讼代理 企业所得税纳税争议特色服务

汇算清缴收入计算风险 重大民商税款分担争议 无形资产摊销费用扣除纳税争议 境内外所得纳税争议 项目合作利润分成所得税款分担代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199