13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

审理环节是稽查局在立案和实施检查的基础上,结合案件事实认定、证据材料、法律适用等作出税务处理决定、税务处罚决定或移送司法机关的环节,直接关系到案件的最终处理结果,影响稽查对象的切身利益,本文从审理环节的流程和常见问题、争议问题进行分析。

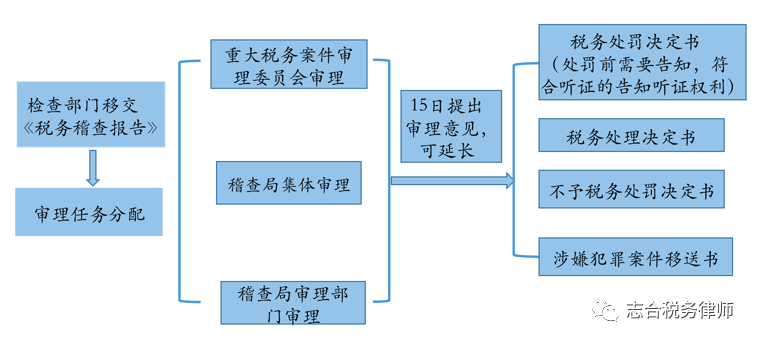

一、审理环节流程图

备注:审理部门如遇法定情形,可将《税务稽查报告》及有关资料退回检查部门补正或者补充调查:被查对象认定错误的;税收违法事实不清、证据不足的;不符合法定程序的;税务文书不规范、不完整的;其他需要退回补正或者补充调查的。

二、审理环节常见问题及争议问题

(一)常见问题

1.哪些案件需要重大案件审理委员会审理?

符合重大税务行政处罚案件标准的案件、督办案件、司法、监察机关要求出具认定意见的案件、拟移送公安机关处理的案件、审理委员会成员单位认为案情重大、复杂,需要审理的案件。

备注:符合重大案件审理委员会审理的案件,未经法定程序审理,将会被认定为程序违法。

2.审理期限是多久?

15日内,案情复杂确需延长审理时限的,经稽查局局长批准,可以适当延长。但下列时间不计算在内:检查人员补充调查的时间;向上级机关请示或者向相关部门征询政策问题的时间。

3.哪些情形可以申请税务行政听证?

税务机关对公民作出2000元以上(含本数)罚款或者对法人或者其他组织作出1万元以上(含本数)罚款前需要告知当事人有申请听证的权利。要求听证的当事人,应当在《税务行政处罚事项告知书》送达后三日内务税务机关书面提出听证;逾期不提出的,视为放弃听证权利。

备注:被查对象可以利用听证环节充分行使陈述、申辩权,应注意申请听证的期限。

4.听证阶段是否可以委托代理人?

可以,当事人可以委托一至二人代理,进行听证。

备注:必要时,可以委托专业人士作为代理人参加听证。

5.税务处理决定书和税务处罚决定书有什么相同点和不同点?

(1)相同点:被查对象均存在税收违法行为;文书中认定的事实部分基本相同;实践中,二者同时作出、同时送达。

(2)不同点:税务处理决定主要是针对纳税人履行原来该就有的法定义务,而税务行政处罚决定是行政处罚的体现,是一种惩戒手段。对税务处理决定不服的有复议前置和纳税前置的要求,相对人需要先提起行政复议,对复议决定不服的,才能向人民法院提起行政诉讼;对税务行政处罚不服的,不需要先提起行政复议,可以直接向人民法院起诉。

6.经过重大税务案件审理委员会审理的案件,如何确定复议被申请人?

申请人对经重大税务案件审理程序作出的决定不服的,审理委员会所在税务机关为被申请人。

7.稽查局需要对哪些事项进行审理?

被查对象是否准确、程序是否合法、违法事实是否清楚、证据是否充分、适用法律是否适当、是否超越职权或滥用职权、数据是否准确、税务处理或税务处罚建议是否恰当。

(二)争议问题

1.对《税务处罚决定书》提起行政诉讼是否需要依《税务处理决定书》的事实为依据?

实践中可能存在一定的争议,我们认为,税务处理决定与税务处罚决定系两个不同且独立的行政行为,税务行政处罚决定的相对人就权就税务行政处罚决定提起行政诉讼,法院不能以税务处理决定中确定税款(比如出现相对人对税务处理决定提起行了行政复议,复议机关尚未作出复议决定)处于不确定的状态驳回相对人对税务处罚决定的起诉。精工控股与国家税务总局绍兴市税务局第一稽查局税务行政管理二审行政裁定书中(案号:2020浙06行终21号),浙江省绍兴市中级人民法院持上述观点。

2.法院在审理《税务处罚决定书》时,能否一并审查《税务处理决定书》?

司法实践中做法不一,“金星啤酒案”的二审判决给出法院的观点。该案中,金星啤酒公司不服税务处理决定和税务处罚决定,一并提出行政复议,复议机关以超过法定申请期限为由不予受理,遂只能仅对税务处罚决定诉至人民法院。

该案二审法院认为,虽然上诉人安顺国税稽查局作出的安国税稽处[2015]16号《税务处理决定书》并非本案的诉讼标的,且因被上诉人金星公司在法定的申请复议期限内未申请复议已经丧失诉讼救济权。但该税务处理决定系本案被诉安国税稽罚[2015]17号《税务行政处罚决定书》的基础性和关联性行政行为,该税务处理决定认定的金星公司少缴增值税、消费税税额同时成为本案被诉税务处罚决定的事实根据。且该税务处理决定与税务处罚决定系安顺国税稽查局同日作出,同日送达金星公司。因此,二审法院认为,为了全案的妥善处理,减少当事人的诉累,取得良好的法律效果和社会效果,该税务处理决定所认定金星公司增值税、消费税偷税金额亦应当在本案中一并判决变更。

重点领域

合作建房纳税争议 房地产开发烂尾楼纳税争议 重大涉税案件刑事辩护 重大税案行政诉讼代理 企业所得税纳税争议特色服务

汇算清缴收入计算风险 重大民商税款分担争议 无形资产摊销费用扣除纳税争议 境内外所得纳税争议 项目合作利润分成所得税款分担代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199