13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

(一)基本情况

自然人甲需要2000万元启动一个好项目,可只有700万元,自然人乙愿意投1300万元,但要该项目65%的股份,请问如何设计股权架构,致使自然人甲既能掌握未来项目公司的控制权又能合理合法实现节税的目标?

(二)股权设计方案

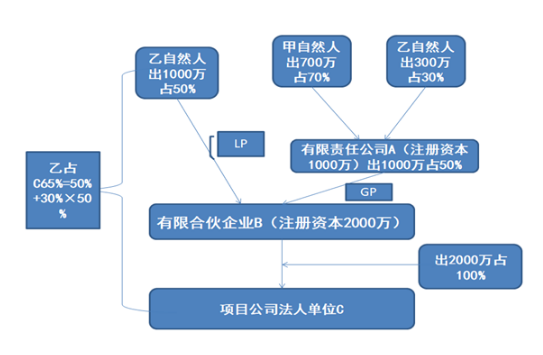

1、第一步:自然人甲出资700万元、自然人乙出资300万元注册成立一家有限责任公司A(注册资本为1000万元),其中出资比例分配股权,甲占70%,乙占30%。(该比例符合两个合伙人开办公司分配股权最合理的股权比例结构:70%、30%)。

2、第二步:乙自然人出资1000万元,有限责任公司A出资1000万元,注册成立一家有限合伙企业B(注册资本为2000万元),其中乙占50%的股权比例,有限公司A占50%的股权比例,而且有限责任公司A为普通合伙人(GP),自然人乙为有限合伙人(LP)。

3、第三步:有限合伙企业B出资2000万元,100%持股成立一家项目公司C(法人单位)。

4、第四步:有限合伙企业B与项目公司法人单位C,既开展项目上的业务往来,也从项目公司法人单位C,分回股息、投资收益。

(三)股权架构设计图

(四)甲拥有项目公司控制权及乙在项目公司占有的股份比例的分析

1、由于自然甲在有限公司A占70%的股权比例,拥有有限公司A的绝对控制权;

2、有限公司A是有限合伙企业B的普通合伙人(GP),拥有有限合伙企业B的绝对控制权;

3、有限合伙企业B全资出资100%持股项目法人公司C,因此,有限合伙企业B拥有项目法人公司C的绝对控制权。

4、从图中的出资比例分配的股权比例来看,乙自然人在项目公司法人单位C占有的股份比例为:65%(直接持股比例50%+间接持股比例30%×50%)。

(五)节税分析

1、有限合伙企业B从项目公司法人单位C分回的股息、红利权益性投资收益,根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)第一条和《国家税务总局关于〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉执行口径的通知》(国税函[2001]84号)第二条的规定,合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

因此,本案例中的自然人乙从通过有限合伙企业B从项目公司法人单位C分回的股息、红利权益性投资收益,依法缴纳20%的个人所得税。但是有限公司A作为GP通过有限合伙企业B从项目公司法人单位C分回的股息、红利权益性投资收益,依法缴纳企业所得税、最后有限责任公司A将缴纳企业所得税后的税后利润分回自然人甲必须依法缴纳20%的个人所得税。税负较重!

实践中的有限公司A没有实际经营业务,只有一些费用成本列支,肯定是小微企业,因此,可以考虑《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)和财政部 税务总局公告2021年第12号第一条的规定,目前年利润(应纳税所得额)100万元以下的小微企业适用的所得税税率仅为2.5%,年利润100万以上300万以下的小微企业适用的所得税税率仅为5%注1,年利润300万以上的小微企业适用的所得税税率仅为10%注2。【税屋提示:“年利润300万以上的小微企业”表述有误,年应纳税所得额超过300万元,已非小微企业,因而不能享受相应的税率优惠。综合各项政策,本段落中注1、注2对应的税率应分别为10%、25%。】

2、合伙企业的所得税计算必须遵循“先分后税”的原则

根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)第三条的规定,合伙企业生产经营所得和其他所得采取“先分后税”的原则。所谓的“生产经营所得和其他所得”,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。

基于以上税收政策规定,有限合伙企业B与项目公司法人单位发生的“生产经营所得”遵循“先分后税”的原则,如果合伙人是自然人,则自然人合伙人按照5%-35%的五档税率计算“经营所得”的个人所得税;如果合伙人是法人或其他组织,则缴纳企业所得税。

因此,本案例中的自然人乙从有限合伙企业B取得的生产经营所得,按照5%-35%的五档税率计算“经营所得”的个人所得税;有限责任公司A从有限合伙企业B取得的生产经营所得,缴纳企业所得税。

重点领域

合作建房纳税争议 房地产开发烂尾楼纳税争议 重大涉税案件刑事辩护 重大税案行政诉讼代理 企业所得税纳税争议特色服务

汇算清缴收入计算风险 重大民商税款分担争议 无形资产摊销费用扣除纳税争议 境内外所得纳税争议 项目合作利润分成所得税款分担代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199